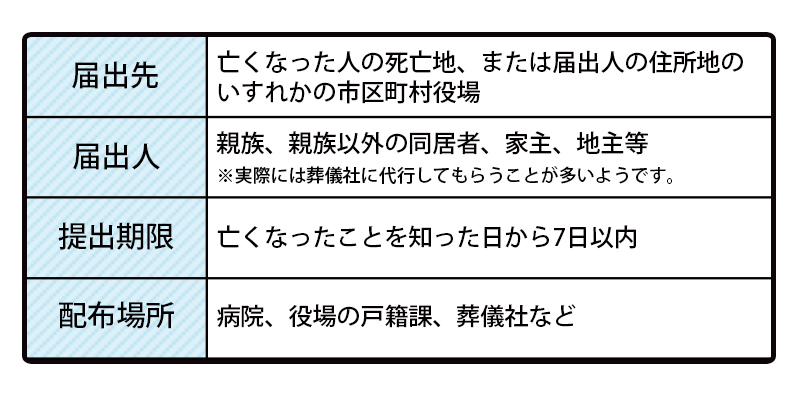

遺体の火葬、埋葬を行うには、市区町村長の許可が必要です。死亡届出と同様に役所へ提出するのが一般的です。

役所に申請することにより火葬許可証が交付され、その許可証を火葬場に提出すると、埋葬許可証として返却されます。埋葬許可証は、納骨の際に墓地等の管理者に提出する必要があるので大切に保管してください。

なお、届出先や提出期限等については死亡届でと同じです。

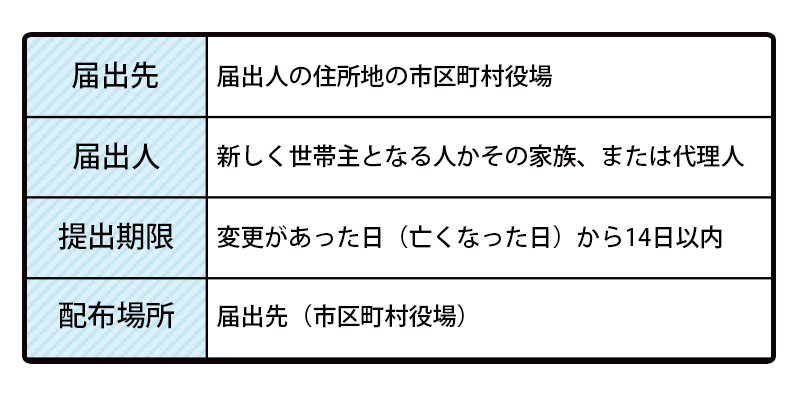

世帯主が亡くなった場合には、新たな世帯主を決めて、住民異動届出を提出する必要があります。

なお、世帯主以外の人が亡くなった場合には、死亡届出の提出だけで自動的に住民票が変更されるためこの届出は必要ありません。

また、世帯主が亡くなったあと、その世帯が一人になる場合や、新しく世帯主になる人が明確な場合(母と小学生の息子などの場合)にもこの届出を提出する必要はありません。

![]()

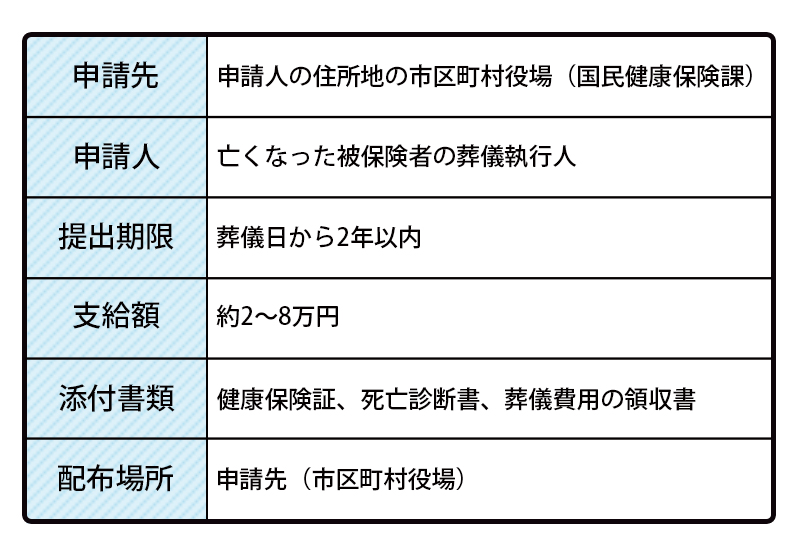

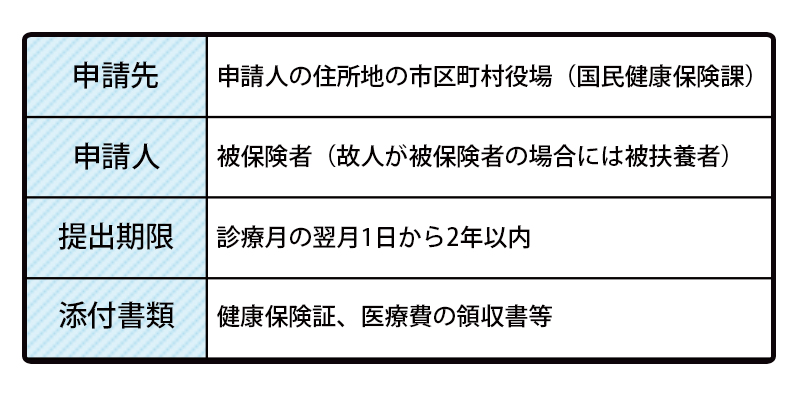

◆国民健康保険埋葬費支給申請書(個人事業主の場合)

国民健康保険の被保険者が亡くなった場合に、葬儀費用を補うために葬祭費が支給されます。

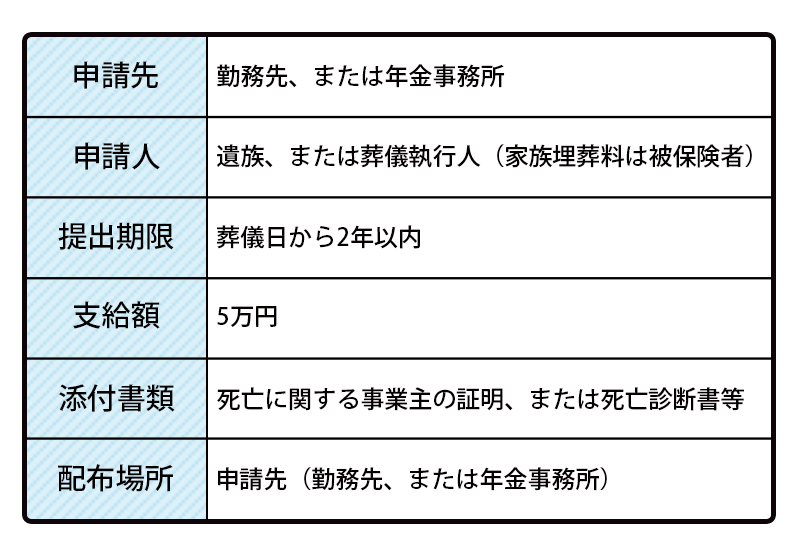

◆健康保険被保険者・家族埋葬料請求書(給与所得者の場合)

給与所得者である健康保険の被保険者が亡くなった場合に、埋葬を行った遺族に埋葬料が支給されます。また、被保険者の扶養者がなくなった場合には、被保険者に埋葬料が支給されます。

なお、受給資格がある遺族がいない場合には、葬儀執行人に葬儀費用の実費が支払われます。

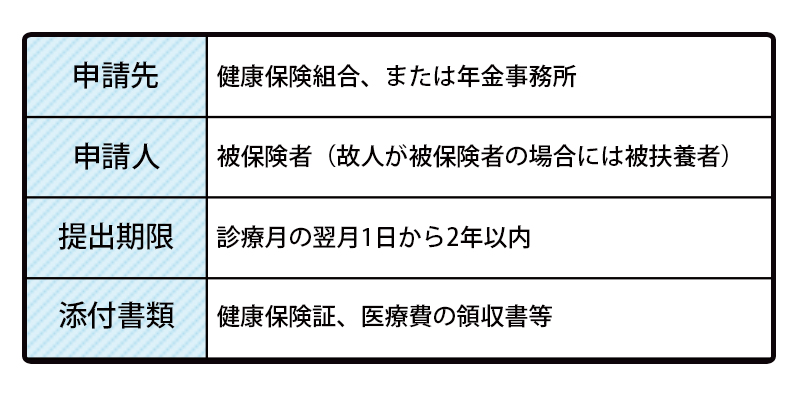

◆国民健康保険高額療養費支給申請(個人事業者の場合)

国民健康保険の保険診療に係る医療費で一定額を超えた場合には、その超えた部分の金額が支給されます。

◆健康保険高額療養費支給申請書(給与所得者の場合)

国民健康保険と同様に一定額を超えた場合には、その超えた部分の金額が支給されます。

◆医療費と所得税医療費控除および相続税債務控除との関係

生前に支払った医療費については、故人の準確定申告において医療費控除の適用があります。高額医療費の還付を受けた場合には、その還付部分を控除した金額が医療費控除の対象となります。◆公的年金の届出

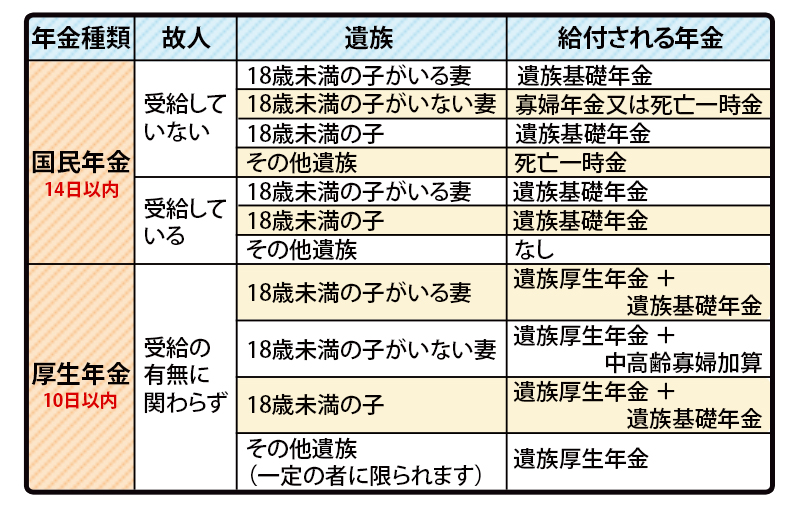

年金受給権者死亡届は、日本年金機構に住民票コードが収録されている方につきましては、平成23年7月以降は原則扶養となりました。未支給年金の届出などは必要です。年金を受ける権利は、年金を受けている方が死亡するとなくなります。死亡届が必要な場合は遺族の方などが、最寄りの年金事務所、または街角の年金相談センターに提出してください。「死亡届」には、「年金証明書」のほか死亡の事実を明らかにできる書類(戸籍謄本、死亡診断書など)を添えてください。この届が遅れますと年金を多く受け取り過ぎて、後で返さなければならなくなることもありますのでご注意ください。◆遺族が受給できる給付金の種類

加入していた年金の種類と遺族の状況により給付される年金が下記のように異なります。

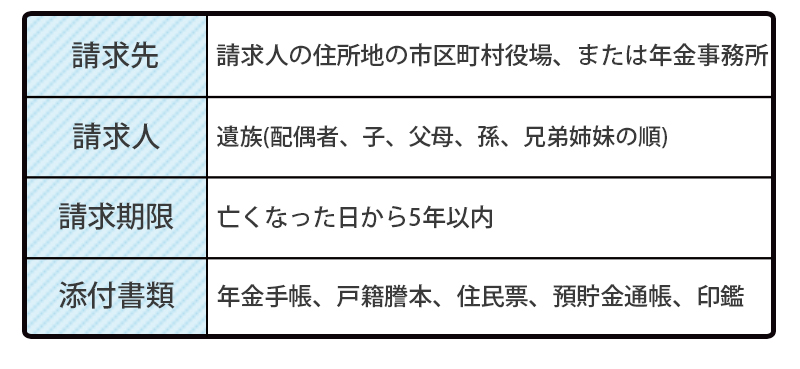

◆遺族年金の受給手続き

◆死亡一時金の受給手続き

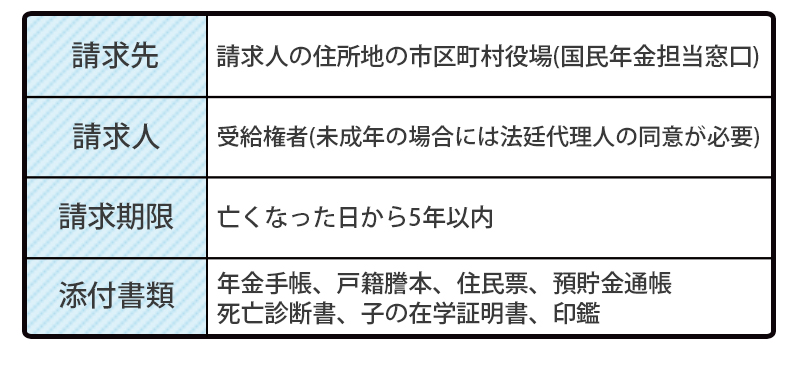

老齢基礎年金のみの受給者で3年以上保険料を納めていた人が、年金を受給することなく亡くなった場合には、その遺族に死亡一時金が支払われます。受給資格のある者が「死亡一時金裁定請求書」を住所地の市区町村役場に提出します。

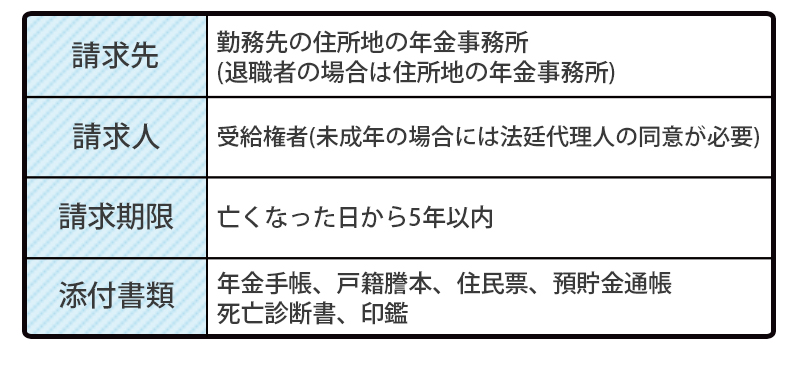

◆未支給年金の受給手続き

年金を受給している人が死亡し、未支給のものがあるときは、「国民年金(厚生年金保険)未支給年金請求書」を市区町村役場、または年金事務所に提出します。

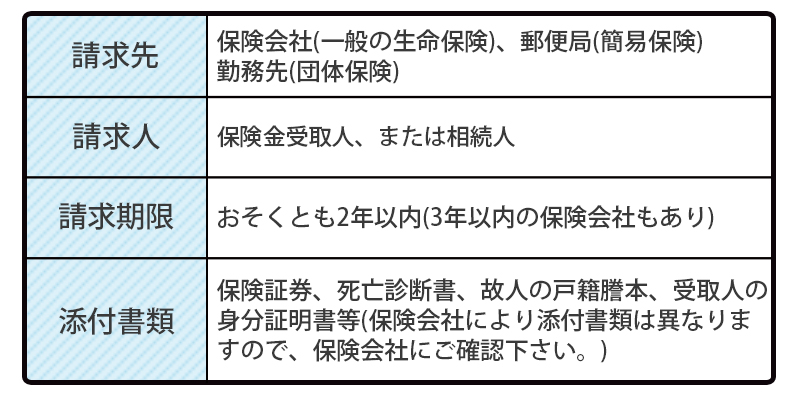

◆死亡保険金の請求

亡くなった人が生命保険に加入していた場合には、保険会社等に連絡をして死亡保険金の請求手続きをします。どの生命保険も請求をしないと保険金が支払われませんので忘れずに請求手続きをしましょう。

亡くなった人が、会社の役員や従業員であった場合には、会社から死亡退職金、または弔慰金を受け取ることが出来ます

役員の場合には、株主総会の決議により支給額が確定し、従業員の場合には、就業規則等に定められた方法により退職金の額が計算されます。具体的な手続きは会社により異なりますので、詳細は亡くなった人の勤務先に確認して下さい。

なお、死亡退職金は相続税の対象となります。ただし、非課税枠(500万円×法定相続人の人数)があります。

それぞれの営業所に利用の廃止、または名義変更を電話等で申し入れます。なお、各営業所の連絡先は料金明細に記載されています。

電話加入権の承継等は加入等承継・改称届出書を所轄のNTTの窓口に提出します。この際に除籍謄本、または死亡診断書等が必要になります。

全国共通のフリーダイヤル(0120-151515)に電話で申し出ます。

カード会社に連絡して、解約手続きを行います。未払いの清算が必要となります。

最寄りの警察署に返却します。

最寄りのパスポートセンターに返却します。

市区町村役場に返却します。

市区町村役場に返却します。

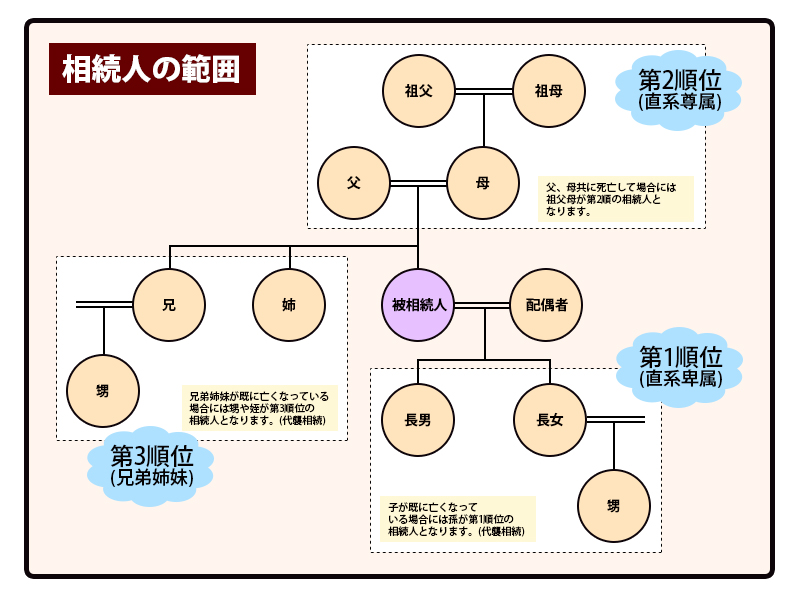

亡くなった人の財産を相続できる人は、民法で定められていて、親族ならだれでも財産を相続できるわけではありません。なお、この相続できるひとのことを「相続人」といいます。ちなみに亡くなった人のことを「被相続人」といいます。

相続人には下記のように順位が定められています。ただし、被相続人に配偶者がいる場合には下記順位に関係なく、その配偶者は必ず相続人になることができます。

被相続人の子が親よりも先に亡くなっている(以前死亡)場合には、その子(被相続人からしたら孫)が相続人となります。こうした相続を代襲相続といいます。

この代襲相続は、第3順位の兄弟姉妹の子j(被相続人の甥や姪)にも認められている権利です。なお、第2順位の父母には代襲という概念はありません。

代襲相続の原因は、上記の「以前死亡」の他、「欠格」(被相続人を死亡させたり、遺言書を偽造するなどの行為をした者について相続人となる権利を剥奪すること)、「排除」(被相続人を虐待したり、著しい非行があるなどの行為を行った者を被相続人が家庭裁判所に請求して相続人から除外すること)があります。しかし、「放棄」は、代襲相続の原因にはなりません。

具体的には相続人をどのような手続きで確定すればよいかですが、それは戸籍謄本等により確認します。

まず、被相続人の出生から死亡までの連続した戸籍謄本等(除籍謄本・改製原戸籍)を市区町村役場で取得します。この戸籍謄本等は被相続人の本籍地で取得できます。

そして、出生から死亡までの戸籍を取得したら、子供の数、認知した子供、養子の有無などを調べ、もし子供がいない場合は、次に父母や兄弟の戸籍を調べていかなければなりません。

転籍が多く繰り返していると、戸籍を請求する市区町村・町村役場が多くなり、かなり大変な作業が必要となります。

なお、この手続きは税理士や司法書士に依頼することも出来ます。

遺言に種類には一般的には「自筆証書遺言」と「厚生証書遺言」の2つがあります。

この方式では「遺言書の検認」を必ず受ける必要があります。

この方式では「遺言書の検認」は不要です。

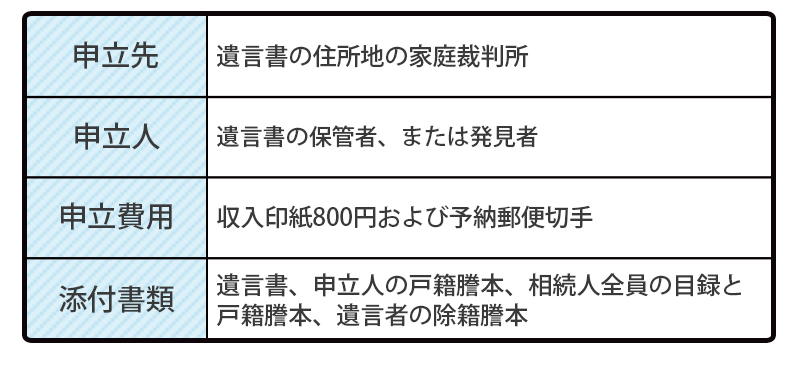

遺言書を見つけた人や保管していた人は、家庭裁判所に「家事審判申立書」を提出して遺言書の検認手続きをする必要があります。

この検認手続きは、遺言書の紛失や偽造等を防ぐための証拠保全を目的としており、遺言内容の有効性を判断するものではありません。

なお、遺言書を勝手に開封してしまったり、家庭裁判所へ提出しなかった場合には、5万円以下の過料が処せられますので注意してください。

遺言は遺言者の意思を尊重するため、遺言により相続人以外の者に財産を遺贈することを認めています。しかし、極端な話、全財産を相続人以外の者に与えるというような遺言であると一家の大黒柱を失った遺族は生活もできなくなるという事態が起こりえます。

そこで、一定の相続人の生活保証等のために設けられた制度として「遺留分」の規定があります。なお、この遺留分を行使するかどうかは相続人の自由であり、行使しないこともできます。ちなみに遺留分を行使し、故人の財産の一部を返還請求することを「遺留分滅殺請求」といいます。

遺留分は下記のとおりとなります。

亡くなった人が残した財産や債務(これを「遺産」といいます。)は、遺産分割をするためにも正確に把握しておく必要があります。また、相続の放棄や限定承認、遺産の名義変更、相続税の申告の際にも必要になってきます。ここでは、遺産を正確に把握するために、主な遺産について調査の方法を見ていきたいと思います。

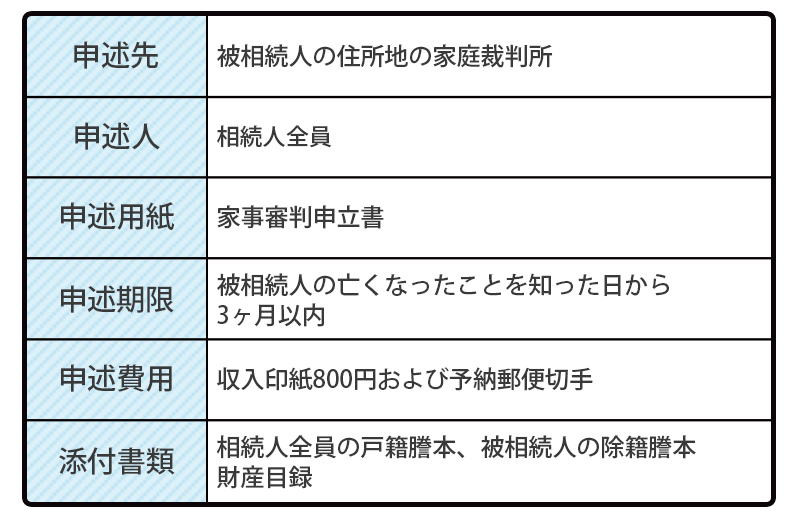

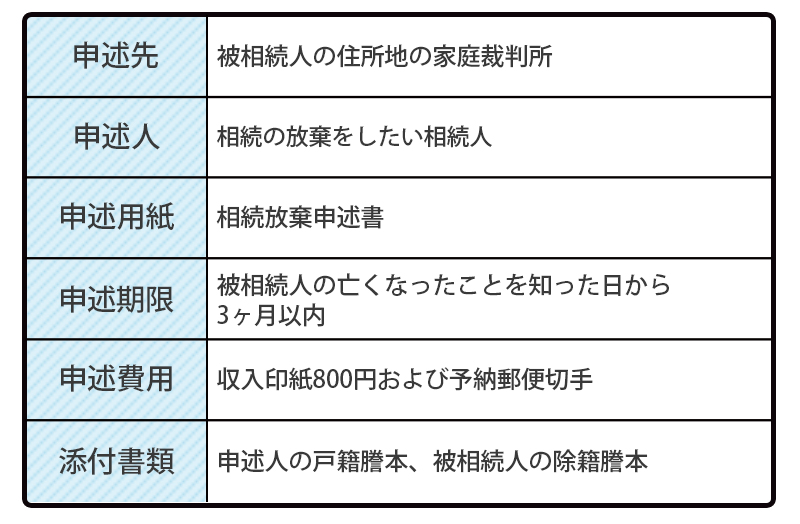

相続の承認には、被相続人の財産と債務のすべてを承継する単純承認と財産の範囲内で債務を承継する限定承認があります。

単純承認の場合には、債務が財産を超過した場合にその超過分も承継しなければなりません。しかし、限定承認の場合には、債務が財産を超過した場合に、その超過分は承継しないことができます。すなわち、財産以上の債務がある場合に、その債務を引き継がなくて済むわけです。ただし、限定承認は、相続人全員の同意が必要となり、家庭裁判所に3ヶ月以内に申述書を提出しなければなりません。また、限定承認は税務上みなし譲渡所得となり、税金がかかってくるので注意が必要です。

3ヶ月以内に何もしなかった場合には単純承認をしたとみなされます。

相続人となる権利を放棄すれば、その人は相続人の亡くなった日に遡って相続人にならなかったことになり、被相続人の財産、債務のすべてを原則として承継しないことができます。ただし、相続を放棄しても民法上の相続財産ではない生命保険金や死亡退職金は受け取ることができます。

なお、相続を放棄した場合には、その放棄者の子供は代襲相続することができません。

相続の放棄をする場合の具体的なケースとしては、被相続人の債務が財産を超えている場合や特に欲しい財産がなく相続争いに巻き込まれたくない場合などが考えられます。

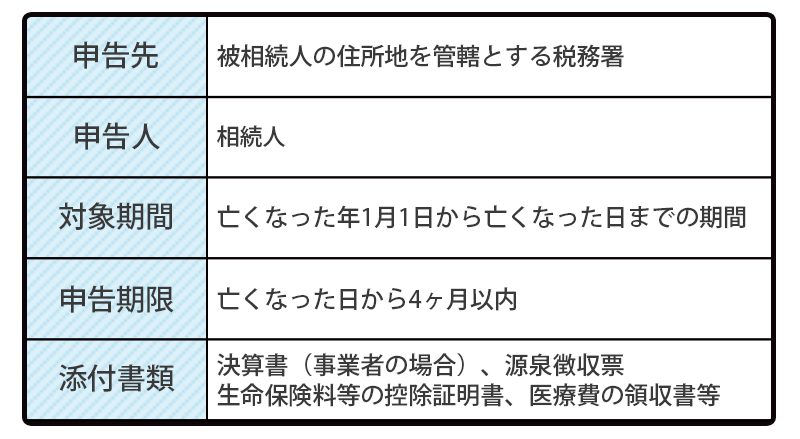

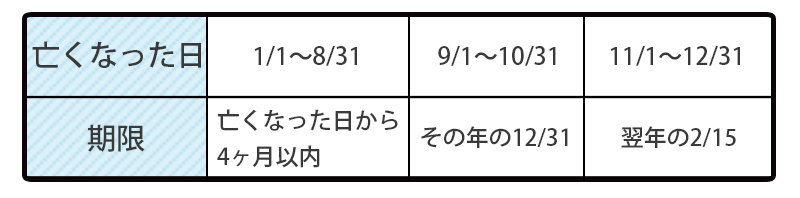

被相続人が事業を営んでいたり、給与以外の所得が20万円以上であった場合、多額の医療費を支払った場合等には、亡くなった日から4ヶ月以内に、亡くなった年の1月1日から亡くなった日に対応する期間に係る所得税の確定申告をする必要があります。これを「準確定申告」といいます。手続きは通常の確定申告と変わりませんが、納付するのは相続人となります。相続人が複数いる場合には相続分により按分して納付することになります。

なお、各相続人が負担した所得税額は相続税の申告の際に債務として控除ができます。逆に、還付となった場合には相続税の申告の際に財産として計上する必要があります。

被相続人が青色申告事業者として事業を営んでおり、相続人がその事業を引き継ぐ場合には、その相続人は青色申告承認申請書を亡くなった日の時期に応じて、それぞれ次の期間内に提出する必要があります。

なお、被相続人が青色申告をしていても、相続人には自動では引き継がれませんので注意が必要です。

仮に、父が亡くなって相続人が母と子供の2人だとすると、法定相続分は相続人それぞれ1/2ずつですが、母が全ての財産を取得し子供が財産を一切取得しないという遺産分割の内容でも母と子供の両者が納得していれば何の問題もありません。

しかし、受遺者(遺言による財産の受取人)全員が納得すれば、遺言書を破棄し、新たに相続人全員で遺産分割協議を行うこともできます。

ただ、遺言による財産の受取人で相続人以外の人がいるy場合には、一旦遺言書を破棄してしまうと、その相続人でない者は相続財産を取得することができなくなるので注意が必要です。相続人でない者は遺産分割協議で参加できません。

相続人の間で遺産分割についての話合いがまとまった時は、必ず書面として遺産分割協議書を作成する必要があります。

遺産分割協議書として書面に残しておく理由は、後日の相続人間での争いを防止するためです。

また、相続財産の中に不動産がある場合、相続登記の必要書類として遺産分割協議書が必要になります。

さらに、相続税の申告の際に添付書類としても遺産分割協議書が必要となりますし、遺産の中に預金等があって、これを解約する場合などに銀行から遺産分割協議書の提示がもとめられることもあります。

遺産分割協議書は、相続人の人数分を作成し、相続人全員による署名・押印が必要となります。この署名・押印は、相続人全員が直筆で署名し、実印による押印をする必要があります。また、相続人全員の印鑑証明書を添付するひつようがあります。

次に、それぞれの財産について名義変更の手続きを財産ごとに見ていきましょう。

住宅ローンの対象となっている住宅を相続した相続人は、ローン契約に係る債務書の名義変更等が必要となるので金融機関に確認してみましょう。なお、前述した相続の放棄をする場合には、住宅ローンを引き継ぐ必要はありませんが、同時にその物件を手放すこととなります。この場合には、相続開始から3ヶ月以内に手続きをする必要があるので注意が必要です。

また、住宅ローンにおいては団体信用生命保険に加入しているケースも多々あります。この保険金は相続人ではなく、住宅ローンの返済に直接充当されます。

![]()

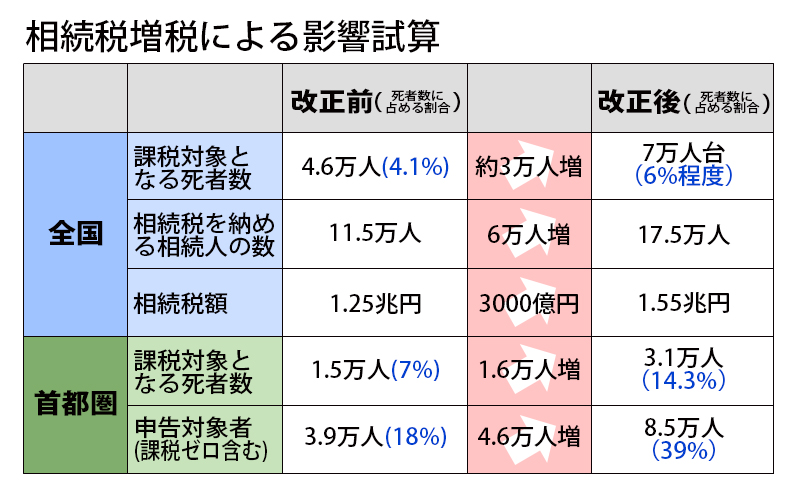

相続税と聞くとお金持ちだけにかかる税金で、私たちには関係ないと思う方がたくさんいると思います。たしかに、相続税を納める人は、亡くなった人が100人いたとしたら4人だけです。所得税や消費税に比べると身近な税金ではないのが現状です。ただ「私たちは大丈夫」と思って何もしないで、もし相続税の申告をすべき人に該当していた場合には、後々税務署からペナルティーを請求されることも考えられますので前述した財産目録を参考に相続税の申告の有無くらいは確認しておきましょう。

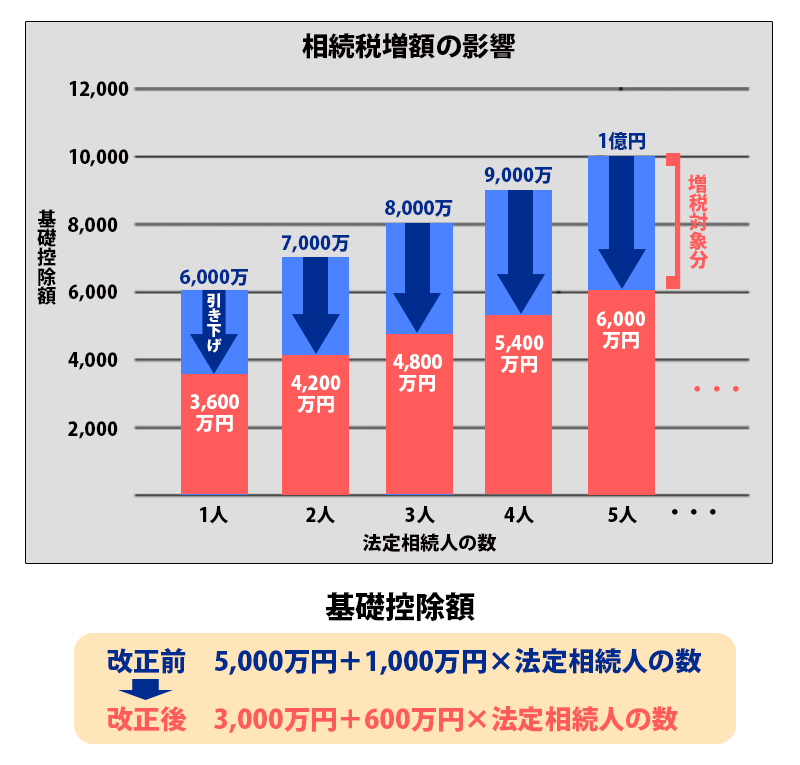

また、2015年1月から相続税法改正となり、基礎控除額の40%引き下げとなります。首都圏では亡くなった人の39%が相続税の申告対象となり、そのうち約14%のが相続税を支払い、25%が申告するけれど相続税がゼロとなります。

相続税には「基礎控除額」というものがあり、遺産がそれ以下の場合には相続税の申告をする必要はありません。

明らかに基礎控除額以下の場合には問題ありませんが、ある程度基礎控除額に近い金額の遺産がある人は税理士等の専門家に相談すべきです。

なお、相続税においては財産評価額の計算方法が定められていて、財産目録での評価額と相続税上の評価額に違いがあることも考えられるので注意してください。財産の評価で最も影響がある土地の評価に関してです。

相続税における土地の評価は、原則として下記により算出します。

また、小規模宅地等の特例という制度があり、一定の要件を満たした場合には土地の評価額を80%も減額することができます。

例えば、3,000万円の土地評価だった場合にこの特例をを使うと最終的な評価額が600万円となるため、非常に節税効果の大きな特例となっています。なお、小規模宅地というように宅地の面積のうち240㎡までを限度としています。

相続税には配偶者の税額軽減という特例措置があり、配偶者が相続する分については1億6,000万円もしくは法定相続分のどちらか高い方までは相続税が免除されます。このように配偶者については相続税の大幅な免除規定があります。

相続財産が基礎控除額を超え、相続税の申告をすべき人に該当してしまった場合には、相続の開始を知った日から10ヶ月以内に被相続人の住所地を所轄する税務署に申告しなければなりません。なお、小規模宅地等の特例および配偶者の税額軽減は、適用にあたり申告することが要件とされていますので、特例適用の結果相続税の額が0円となる場合であっても申告を忘れないように注意しましょう。

また、相続税の申告は、複雑ですので税理士にお願いした方がよいでしょう。税理士にはそれぞれ専門分野があり、税理士であればすべての税法に精通しているわけではありません。したがって、相続税の申告を税理士に依頼する場合には、相続専門の税理士に依頼することをお勧めします。土地の評価に関しても評価額に数千万円の大きな差がでることも多々あります。ちなみに日本の申告件数は年間で約4万5,000件であり、日本の税理士はの数は約7万人です。1税理士あたりで考えると0.64件であり、年間1件も相続税申告に携わらない税理士も多数いるというのが現状です。

弊社提携の税理士事務所は相続税務を扱っており親切・丁寧な先生方ばかりです。税費1度ご相談ください。貴方のご要望に添ったよい先生をご紹介致します。